今回から、貸借対照表計画について書きます。

計画について書く前に、まず、貸借対照表の分析方法について触れておきます。

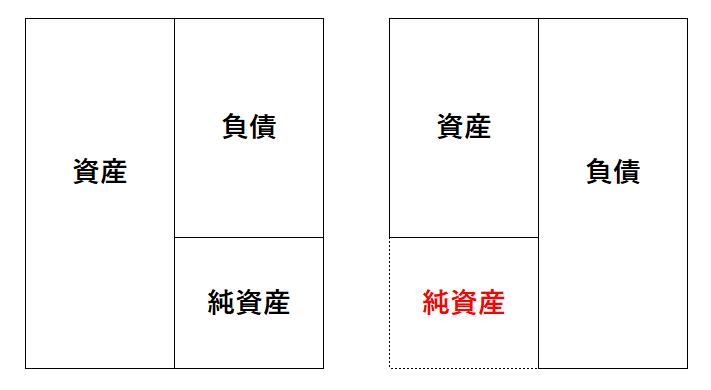

まず、貸借対照表について見るべき重要なポイントは、自己資本「純資産」の大きさです。下記の左側の図が、普通の会社の貸借対照表です。

現在の会社の財産が「資産」に表示され、債務が他人資本=「負債」に表示されています。

そして、資本金と今まで稼いで残った利益剰余金が、自己資本=「純資産」として表示されています。

「資産」から「負債」を引いた実際の資産という意味で「純資産」と呼ばれます。

今までの経営成績の結果の累積が「純資産」の金額の大きさとなるため、「純資産」が大きいほどこれまでの経営成績が優秀だったということを示しているわけです。

これに対して、右側の図のように、「負債」が「資産」より大きく、「純資産」がマイナスとなっている場合は、これまでの赤字が累積されて資本金を上回り、債務超過になっている状態で、極めて危険な状態にあるといえます。

この「純資産」の大きさは、自己資本比率(純資産÷総資産×100)で表されます。経済産業省の統計(注1)では、全産業の平均が40.7%であり、中小企業の平均はもっと少なくなります。(「総資産」とは貸借対照表の左側「資産」の合計、または右側「負債」と「純資産」の合計です。)

自己資本比率は、40%以上は安全で倒産の危険性は低く、10%を下回ると危険水域ともされますが、創業後間もない企業などには当てはまりません。

基本的には、一つの企業の貸借対照表を見る場合は、数年間の推移を見て、自己資本比率が上昇しているか、下降しているかに着目することが大切です。

損益計算書の数字は、その期間の成績を見る場合や、税金の申告を行う場合には大切で、誰でも関心を持ち重視しますが、その企業の長年の成績や現在の財政状態を把握するには、貸借対照表を読めることが肝心です。

(注1)H28経済産業省企業活動基本調査より。従業者50人以上、かつ資本金3千万円以上の企業の平均。

| このような経営計画は役に立たなくなる可能性があります |

⇩

| その⑲ |

| 貸借対照表の数字に対して関心が無い。 |

経営計画策定のコンサルティングを行っています➡【問合せ】

役に立つ経営計画はオーダーメイドです。どんなサポートをお求めか「問合せ」てください。

★このページとの関連の深いページ

貸借対照表計画(2) ~含み損益~

貸借対照表計画(3) ~前年比較~

貸借対照表計画(4) ~作成方法~

★経営計画のヒントの全体構成

自社の分析 経営計画の骨子 重点施策と活動計画 KFSの点検 損益計画 貸借対照表計画 資金繰り計画 全体の整合性確認 推進体制づくり 予算化 予実管理