前回は、「予算と実績の比較損益計算書」の作成の仕方と分析方法について書きました。

今回は、分析方法について、前回の比較損益計算書のケースを深く見ていきましょう。

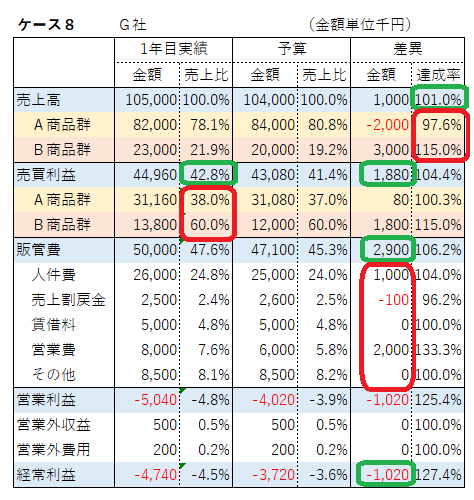

【売上高の分析】

ケース8では、売上高の予算達成率が101%で、その内訳はA商品群が97.6%、B商品群が115.0%の達成率でした。特に、今後伸ばす予定のB商品群が目標を超えていることは好ましいと評価できます。

このシリーズの㉜予算化(3)で、「商品別・顧客別売上目標」を設定することの大切さを述べましたが、その目標に対して、達成度合がどうであったかの詳細を分析するためのシステム(しくみ)の構築が必要です。

そして必ずしも、「商品別・顧客別売上目標」に対する達成度合を、上記の比較損益計算書に組み込む必要はありませんが、経営や事業を管理する人にとっては、重要な「商品別」あるいは「顧客別」の数字のエッセンスが比較損益計算書に組み込まれていると、経営状況が把握しやすいものです。

その会社や部門にとって、経営の鍵となる要素を的確に選んで、比較損益計算書に組み込んだ資料作りがお勧めです。

そのためには、会計ソフトとExcelをうまく組み合わせたシステム(しくみ)づくりが、改良していきやすくお勧めです。

【売買利益の分析】

売買利益が、目標(予算)よりなぜ良かったか、あるいは悪かったかという分析は、非常に大切だが難しいものです。

なぜなら、次のような要因が複雑にからまっているからです。

- 商品によって売買利益率が異なる。売買利益率が高い(低い)商品が沢山売れれば全体の売買利益率が上がる(下がる)。

- 得意先によって掛値が異なり、売買利益率が異なる。掛値が高い(低い)得意先に沢山売れれば全体の売買利益率が上がる(下がる)。

- 売上値引きが多いと売買利益率が下がる。

- 在庫商品の減耗損や紛失が多いと売買利益率が下がる。

- 月次で在庫商品の有り高を正確に把握するのは難しく、売上原価の計算が正確でないケースがある。

なぜ、今月は目標(予算)より売買利益率が高かったのか、あるいは低かったのか? 上記のどの要因により、どれ位影響があったのか? ということを毎月調査し分析することの繰り返しが、システム(しくみ)の改善につながります。

売上げを伸ばすことと、売買利益率を高めることは、利益を生み出すための双璧ですので、これらについてPDCAマネジメントサイクルを回すためのしくみを整備することは、きわめて重要です。

【管理販売費の分析】

管理販売費の予算と実績の差異分析は、大きな差異金額が出ている科目に注目します。

ケース8では、人件費と営業費が該当します。この大きな差異の出ている科目について、その原因を調査するのです。

そのために、各部門の管理責任者が、その原因を分析することのできるシステム(しくみ)を提供できなければなりません。原因が分からなければ、改善の対策の打ちようがないからです。

各部門の責任者が、コンピュータ画面を見て、差異の大きい科目をクリックすると、その中身が伝票単位で見ることができるようになっていればベストです。弥生会計などの会計システムを利用していれば、これは可能です。

各部門の責任者が自分で見ることが難しい場合でも、「なぜ、この科目の差異がこんなにあるのか?」という疑問点に対して、事務方のスタッフが説明できるしくみになっていれば問題ないでしょう。

PDCAマネジメントサイクルをうまく回すためには、予算と実績、および前年比較の損益計算書を、月次でタイムリーに提供するシステム(しくみ)が必要です。大きな会社なら管理者に合わせた部門単位で必要となってきます。

そして、それに加えて、会社のトップおよび部門の責任者が、それを分析し改善点をつかむためのシステム(しくみ)が必要です。

会社のトップや部門の責任者が、「使いやすい」「分かりやすい」と納得のいくシステム(しくみ)を構築することは難易度の高い仕事ですが、毎月繰り返して使い、改善していくことで、システム(しくみ)も磨かれていくのです。

このシステム(しくみ)づくりこそ、PDCAマネジメントサイクルをうまく回していかねば構築できません。それを作り上げるためには、その旗を振る人と担当者の強い意志と執念が欠かせません。

| このような経営計画は役に立たなくなる可能性があります |

⇩

| その㊳ |

| 予算と実績の差異の原因がつかめない。 |

経営計画策定のコンサルティングを行っています➡【問合せ】

役に立つ経営計画はオーダーメイドです。どんなサポートをお求めか「問合せ」てください。

★このページとの関連の深いページ

予実管理(1) 〜PDCAマネジメントサイクル〜

予実管理(2) 〜部門別損益計算書〜

予実管理(3) 〜月次決算〜

予実管理(4) 〜比較損益計算書〜

★経営計画のヒントの全体構成

自社の分析 経営計画の骨子 重点施策と活動計画 KFSの点検 損益計画 貸借対照表計画 資金繰り計画 全体の整合性確認 推進体制づくり 予算化 予実管理