�@�o�c�b�`�}�l�W�����g�T�C�N�����Čo�c�Ǘ����邱�Ƃ��ł���悤�A�u����ʂ̌������v�v�Z�����A�\�Z�Ǝ��т�Δ䂳���č쐬����v���߂̉�v�V�X�e�����\�z���܂��B

�@�O�X��́A“����ʑ��v�v�Z��”���쐬���邽�߂̃V�X�e���Â���A�O��́A“�������v�v�Z��”���쐬���邽�߂̃V�X�e���Â���ɂ��čl���Ă��܂����B

�@����́A“�\�Z���є�r���v�v�Z��”���쐬���邽�߂̃V�X�e���Â���ɂ��Ăł��B

�@“�\�Z���є�r���v�v�Z��”�̃t�H�[�}�b�g�́A���̃P�[�X�W�̂悤�ɁA���̃V���[�Y�̇P�ōl����“�ΑO����r���v�v�Z��”�̃t�H�[�}�b�g�Ƃقړ����ł��B

�@“�ΑO����r���v�v�Z��”�Ƃ̈Ⴂ�́A�E�[�̍��ٕ��̗͂���“�L����”��“�B����”�ɒu��������Ă��邱�Ƃ����ł��B

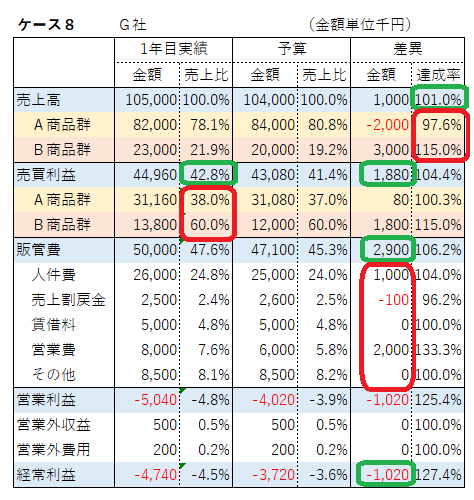

�@“�B����”�́A�u���ы��z÷�\�Z���z�v�����ŕ\���܂��B�\�Z�ǂ���Ɏ��т�B������A�B�����P�O�O���ł��B

�@�E�[�̍��ٗ������ĕ��͂�����ۂɁA�d������|�C���g�͍��ڂ��ƂɈقȂ�܂��B

�@���㍂��“�B����”���d�����A�c�Ɨ��v��o�험�v�A����є̊ǔ��c�ƊO���v�̊e���ڂȂǂ�“���z”���d������̂��ǂ��ł��傤�B

�@���㍂�ɂ��āA����100���~�̋��z���\�Z�z���Čv�コ��Ă��A�P���~�̗\�Z�ɑ��ĂȂ�P���ł����Ȃ��̂ɁA1000���~�̗\�Z�ɑ��ĂȂ�10���ɂ��Ȃ�܂��B���i���j�Ŏ����Ȃ���A�]���̒��x��������܂���B

�@����ɑ��āA�c�Ɨ��v��o�험�v�ɂ��ẮA���㍂�Ɣ�r����Ƃ��Ȃ菬�������z�ɂȂ�����A�Ԏ��ɂȂ����肷�邽�߁A“�B����”���S���Ӗ����Ȃ��Ȃ��P�[�X������܂��B

�@�܂��A���v��������\�Z�ȏ�Ɍv�コ�ꂽ���Ƃ������Ƃ́A���̌�̔z������E���グ����E��������Ȃǂɑ傫���e�����邱�Ƃł�����A���i���j�ł͎����Ƃ��Ĕ��f�ł������z�ŔF�����Ă������Ƃ��d�v�ł��B

�@�P�[�X�W�̎���ł́A���̂悤�Ƀ|�C���g���������ĕ��͂��܂��B

�@�܂��A�T����傫�����݂܂��B�ΐF�̈͂ݕ��������Ă��������B

- ���㍂�͑Η\�Z 101���ŁA�킸���ɖڕW�������Ă��܂��B

- �������v���́A42.8���ŁA�O�N�� 41.4����� 1.4�����P����A���̌��ʁA�������v�͔��㍂�̑Η\�Z�����z 1,000��~������ 1,880��~�̑����ƂȂ��Ă��܂��B

- �̊ǔ�́A�Η\�Z 2,900��~�̑����ŁA�������v�̑����z������A���̌��ʂƂ��āA

- �o�험�v�́A�Η\�Z 1,020��~�̃}�C�i�X�ƂȂ��Ă��܂��܂����B

�@�����]���Ƃ��ẮA���オ�\�Z��B���������̂́A�o�험�v���\�Z�ɑ��ă}�C�i�X�������̂ŁA���̊��̕]���͖F�����Ȃ����̂ɂȂ�̂ł��傤���H

�@�Ɛѕ]����K�ɍs���ɂ́A���������ڍׂ����Ă݂�K�v������܂��B���x���ԐF�̈͂ݕ��������Ă��������B

- ���㍂�̓��������ƁA�`���i�Q�̒B������ 97.6���A�a���i�Q�̒B������ 115.0���ł��B���̂f�Ђ̌o�c�v��̍��q�ł́A���オ�����X���Ŕ������v�����Ⴂ�`���i�Q�̔�������A���v���̍����a���i�Q�̔�����g�債�Ă���������Ƃ邱�ƂƂ��Ă��܂����B���̎��_���猾���A�_���ǂ���̌��ʂ��ƌ����܂��B

- �������v���́A�a���i�Q�͗\�Z�ǂ���� 60.0���A�`���i�Q�͗\�Z�� 1.0������ 38.0���ł��B�`���i�Q�́A���オ�ቺ���Ă��������v���͍��߂Ă������j�Ƃ��Ă��܂����̂ŁA��������_���ǂ���ł��B�̔��ʂ̑����`���i�Q�̔������v�������P���A�������v���̍����a���i�Q�̔̔��ʂ��������̂ŁA�������v���v�ł́A��q�̂悤�ɔ���̑����ȏ�̑����������Ă��܂��B

- �̊ǔ�́A�l����Ɖc�Ɣ�\�Z���Ďx�o����Ă��܂����A���̌����͂a���i�Q���g�̂��Ă������߂ɐV�K�̗p�����l�̋��^���\�Z�ȏゾ�������ƁA�܂��a���i�Q�g�̂̂��߂̔̑���\�Z�ȏ�ɂ����������Ƃɂ���܂��B

- ���ʂƂ��āA�o�험�v�͗\�Z��������Ă��܂��܂������A�������ڍׂɌ��Ă����ƁA�o�c�v��̍��q�ɒ�߂Ă����a���i�Q�̊g�̂̂��߂̑�������Ɛi��ł���A���̌��ʂ��o�Ă���̂ŁA�����J��ɖ�肪�Ȃ���A�v��P�N�ڂ͗ǂ��]�������Ă��悢�̂ł͂Ȃ��ł��傤���B

�@����́A��r���v�v�Z���͂��邽�߂̉�v�V�X�e���ɂ��āA���������������Ă����܂��傤�B

| ���̂悤�Ȍo�c�v��͖��ɗ����Ȃ��Ȃ�\��������܂� |

�@�@⇩

| ����㊲ |

| �@�\�Z�Ǝ��т̍��ٕ��͎������o�Ȃ��B |

�o�c�v�����̃R���T���e�B���O���s���Ă��܂�➡�y�⍇���z

���ɗ��o�c�v��̓I�[�_�[���C�h�ł��B�ǂ�ȃT�|�[�g�������߂��u�⍇���v�Ă��������B

�����̃y�[�W�Ƃ̊֘A�̐[���y�[�W

�\���Ǘ�(1) �`�o�c�b�`�}�l�W�����g�T�C�N���`

�\���Ǘ�(2) �`����ʑ��v�v�Z���`

�\���Ǘ�(3) �`�������Z�`

�\���Ǘ�(5) �`��r���v�v�Z���̕��́`

���o�c�v��̃q���g�̑S�̍\��

���Ђ̕��� �o�c�v��̍��q �d�_�{��Ɗ����v�� KFS�̓_�� ���v�v�� �ݎؑΏƕ\�v�� �����J��v�� �S�̂̐������m�F ���i�̐��Â��� �\�Z�� �\���Ǘ�

![����Ȃ��v�]�ɑΉ����܂�](http://www.yamagata-tax.com/design/menu_6001_5.png?1770219380063)