損益計算書の分析は、各項目の売上高に対する比率(売上比)や、対前年、対目標など、いろいろな損益計算書の数値と比較をすることで、経営の状況がよく見えてきます。

今回は、前期の損益計算書との比較について考えてみましょう。

当期に開業した場合は別として、前期との比較は、会社や事業の損益の分析をする際に、最も役に立つ重要な分析手法であると言えます。

同じ企業が同じ事業を同じやり方でしていれば、当期は前期と似通った損益数字になるのが普通で、良かったことや悪かったこと、あるいは新しく取り組んだことや辞めたことなどが、前期との比較数字に如実に表れてくるからです。

前期との増減金額が大きい科目について、それは何故なのか、理由を明確にし、その理由が意図したことと合致しているのかどうかを分析することが大切なのです。

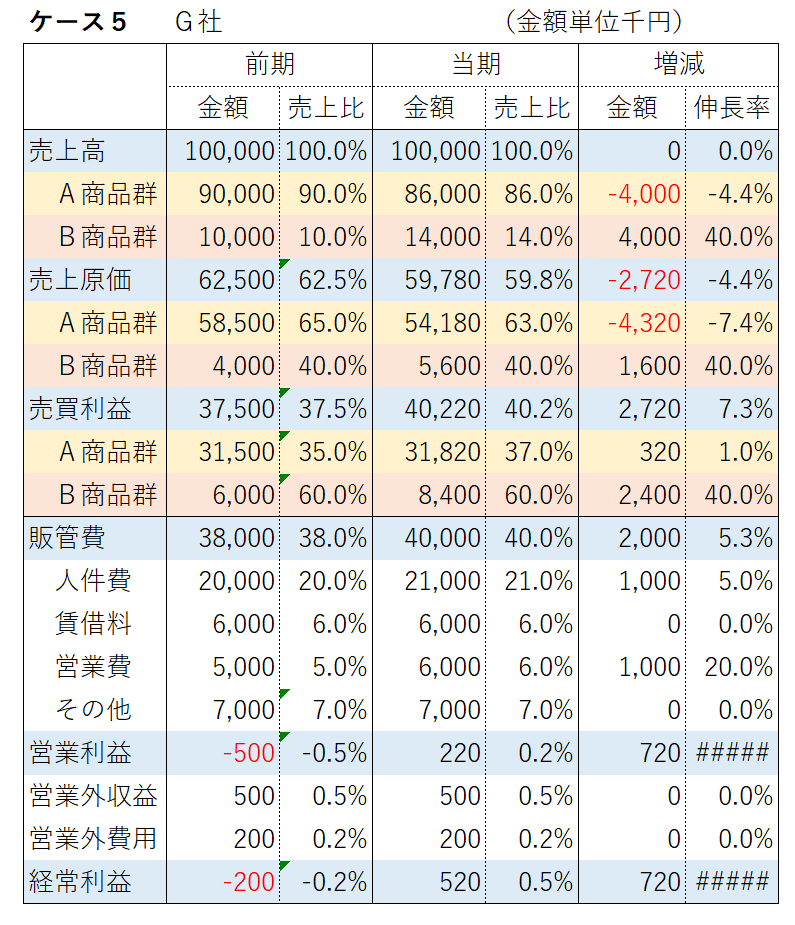

次のケース5のG社のケースでは、当期の損益計算書の左側に前期の数字、右側には当期と前期の比較数字を並べています。

増減は、増減金額と伸長率(増減金額÷前年金額)の両方を表示するようにし、科目によって意味のあるものに注目します。例えば、売上高の伸長率は重要な意味を持ちますが、利益の伸長率は赤字の場合や少額の場合は意味の持たないものとなります。

なお、このような表の作成は、Excelの得意とするところです。「増減」の「金額」と「伸長率」の最上段である「売上高」のところに計算式を入れ、一番下の経常利益のところまでコピーすれば、一気に表計算が完了します。

ケース5で注目すべき点は、下記のようなことです。

①売上高は横ばいだが、その中身はA商品群が-4.4%と減ったものの、B商品群が40%と大きく伸び てカバーした。

②売買利益率の高い(60%)B商品群の売上が伸びたこと、およびA商品群の売買利益率が改善されたこと(35%→37%)により、全体の売買利益率が改善され(37.5%→40.2%)、結果として売上が横ばいにかかわらず売買利益が2,720千円増加した。

③人件費が5%伸び、1,000千円増加した。

④営業費が1,000千円増加した。

⑤総合的には、販管費が人件費と営業費の増加により2,000千円増加したが、売買利益率の高いB商品群が伸びたこととA商品群の売買利益率の改善により、営業利益・経常利益は720千円改善し、520千円の黒字となった。

この時、上記①~⑤の分析が、事業の実感と合致しているか、また、実際にA商品の売買利益率改善の要因はあったか、人件費と営業費の増加する要因はあったかというような点について、事実認識と合致しているか確かめておくことが重要です。

このように損益計算書を前期と比べて比較してみることは、会社・事業の当期の成績を振り返り、実態を認識することにとても役立ちます。

また、来期の経営計画を策定する際にも、当期の損益計算書と比較しながら作成することが、適切な目標設定をする上で極めて重要です。

| このような経営計画は役に立たなくなる可能性があります |

⇩

| その⑰ |

| 前期実績との増減について分析できていない。 |

役に立つ経営計画はオーダーメイドです。どんなサポートをお求めか「問合せ」てください。

★このページとの関連の深いページ

損益計画(1) ~売上比~

損益計画(2) ~売買利益率~

損益計画(3) ~製品製造原価~

損益計画(4) ~損益分岐点~

損益計画(6) ~3ヵ年計画~

★経営計画のヒントの全体構成

自社の分析 経営計画の骨子 重点施策と活動計画 KFSの点検 損益計画 貸借対照表計画 資金繰り計画 全体の整合性確認 推進体制づくり 予算化 予実管理