今回は、経営計画策定のために役に立つ損益分岐点分析の手法について考えてみます。

損益分岐点(損益分岐点売上高)とは、損益が±ゼロとなるときの売上高で、次の三つの計算式に分けると、理解しやすくなります。

①限界利益 =売上高-変動費

②限界利益率=限界利益÷売上高

③損益分岐点=固定費÷限界利益率

「変動費」とは、売上に比例して増減する費用のことで、売上原価が代表的なものです。

「固定費」とは、売上の増減に関わらず一定にかかる費用のことで、人件費や家賃が代表的なものです。

「限界利益」は、売上を一単位増やすと増える利益のことで、変動費が売上原価だけの場合は「売買利益」と同じになり「限界利益率」は「売買利益率」と同じになります。

「損益分岐点」は、「限界利益」で「固定費」をまかなうことのできるときの「売上高」ということになり、「売上高」が「損益分岐点」を超えれば、超えた金額に「限界利益率」をかけた利益が出ることになります。

「変動費」に分類されるものは、次のようなものですが、経営計画策定の際には少額のものには手間をかけず「固定費」に分類しておくことで良しとします。

・売上原価(仕入原価、および製造業の場合は、製造原価を構成する科目の内、材料費と外注加工費(期首・期末の在庫調整後))

・売上割戻金、紹介手数料など。

・売上高や売買利益に対する比率で支払うロイヤリティ。

・配送するごとに支払う運賃荷造費や据付費など。

・売上の増減に比例して支払うアルバイト給与など。

「固定費」に分類されるものは、次のようなもので、基本的には「変動費」に分類したもの以外のものを固定費に分類します。

・給与、賞与などの人件費、福利厚生費など。

・家賃、倉庫・土地賃借料、水道光熱費など。

・リース料、減価償却費。

・製造業の場合、製造原価の内、労務費、経費。

・広告宣伝費、旅費交通費、研究開発費、支払利息など。

・その他、売上の増減に関わらず発生する費用の全て。

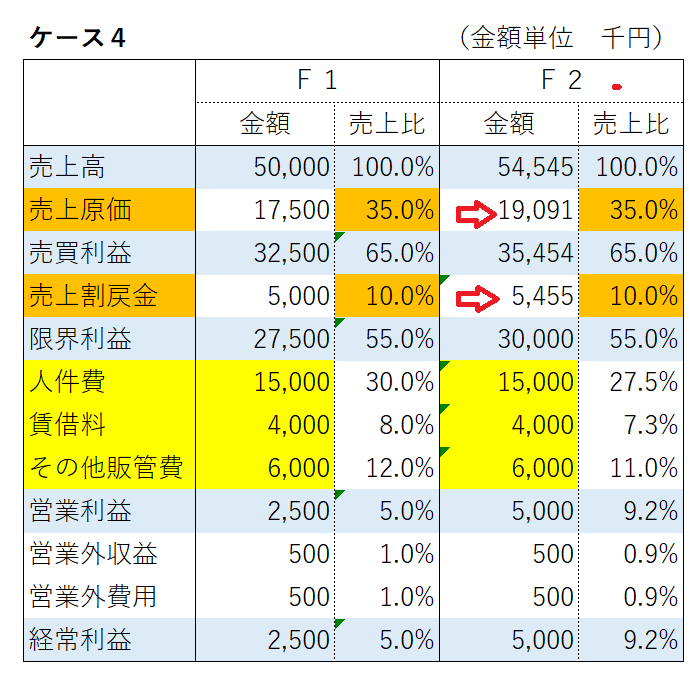

次のケース4の損益計算書の例で見てみましょう。

F1社の場合、「変動費」に該当するものは、売上原価と販管費の中の売上割戻金だけでオレンジ色の部分、「固定費」は残りの販管費で黄色の部分だったとします。

(「変動費」は、「率」が重要で、「固定費」は「金額」が重要であるため、その部分に色付けしています。)

「限界利益」は、売上高-変動費なので、50,000-17,500-5,000=27,500千円。「限界利益率」は、限界利益÷売上高で、27,500÷50,000=55%です。

「固定費」は、15,000+4,000+6,000=25,000千円。「損益分岐点」は、固定費÷限界利益率で、25,000÷55%=45,454千円。

損益分岐点を上回る売上高は、50,000-45,454=4,546千円。この超過売上高4,646千円に、限界利益率の55%を乗じた2,500千円の利益が計上されている訳です。

もしも、このF1社が、利益を倍にして、5,000千円の利益を生み出す計画を立てる場合は、右側のF2社のようになります。

利益を2,500千円増やしたいので、固定費の25,000千円を同額、限界利益率を同じ55%とすると、2,500÷55%=4,545千円。の売上を増やせば良いことになり、50,000+4,545=54,545千円。の売上目標となります。

上記の計算式で、必要な売上高を計算しても良いのですが、経営計画を立てる際にエクセルが便利なのは、例えばF2社の場合、赤い矢印の部分に計算式を入れ、売上原価率35.0%と、売上割戻金の売上比率10.0%を入れておくと、売上高に色々な数字を入力することにより、自動的に利益のシミュレーションができることです。

このシミュレーションができるということは、経営計画策定の際に非常に便利なことなので、エクセルを利用していない人は、是非この機会にエクセルの使い方を習得しましょう。

| このような経営計画は役に立たなくなる可能性があります |

⇩

| その⑯ |

| 変動費と固定費の区別がついていない。 |

役に立つ経営計画はオーダーメイドです。どんなサポートをお求めか「問合せ」てください。

★このページとの関連の深いページ

損益計画(1) ~売上比~

損益計画(2) ~売買利益率~

損益計画(3) ~製品製造原価~

損益計画(5) ~前期比較~

損益計画(6) ~3ヵ年計画~

★経営計画のヒントの全体構成

自社の分析 経営計画の骨子 重点施策と活動計画 KFSの点検 損益計画 貸借対照表計画 資金繰り計画 全体の整合性確認 推進体制づくり 予算化 予実管理