前回、「売上原価率」「売買利益率(1-売上原価率)」は、経営者が知っておくべき最も大事な数字の一つ。と書きました。

商品別の「売買利益」と「売買利益率」を知っておかないと、商品一単位を販売していくら儲かるのか即座に把握できませんし、同種の商品の集まりである商品カテゴリー別の「売買利益率」を知っておかないと、その商品カテゴリーを販売するために、どのような営業政策をとり販売費をどれだけかけるのが良いかといったことを適切に判断できません。

また、取引先別やエリア別の「売買利益率」はそれぞれの営業政策を立てるのに重要ですし、事業別や担当者別の「売買利益率」はそれぞれの目標や評価を決めるのに重要です。

さらに、会社全体の損益計算書や事業別の損益計算書を作成するにあたって、大きな売上比率(売上構成比)を占める商品カテゴリーや得意先について、「売買利益率」が大きく異なるものがある場合には、その内訳を「売上高」や「売買利益」に表示すると事業計画立案のための分析に役立ちます。

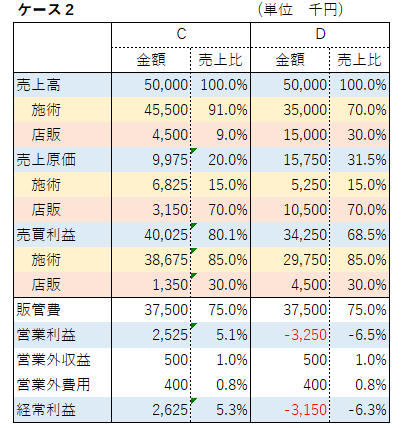

次のケース2の、C社とD社はエステサロンの事例です。「施術」と「店販」の商品カテゴリー別の売買利益率が、85%と30%で大きく異なるので、「売上高」から「売買利益」まで内訳を表示しています。両社ともそれぞれの売買利益率は85%と30%で同じですが、会社全体の売買利益率は、C社が80.1%、D社が68.5%と大きく異なります。(「施術」「店販」それぞれの売買利益率は、それぞれの売上高に対する比率です)

商品カテゴリー別の売買利益率が同じでも、会社全体の売買利益率が異なるのは、全体の売上高に占める“商品カテゴリー別の売上比率(売上構成比)”が異なるからです。

このケースでは、C社が売買利益率の高い「施術」の売上比率が91%と高いのに対して、D社が売買利益率の高い「施術」の売上比率が70%と低いので、全体の売買利益率は、C社が80.1%と、D社の68.5%に対して、大きく上回っているのです。

では、C社の経営の方が優れているかというと必ずしもそうとも言えません。このケースのように販管費以下が同じなら、営業利益も経常利益もC社が良くなるわけですが、C社の販管費が大きくD社の販管費が小さいと、営業利益や経常利益は逆転するかもしれません。

エステサロンの場合、「施術」売上にかかる「売上原価率」は、主として化粧品の材料費であまり大きくありませんが、「販管費」に占める人件費や設備費などは「施術(トリートメント)」に時間と場所を要するため、多額となります。

一方で、「店販」売上にかかる「売上原価率」は、店販用の化粧品等の仕入原価率が60%~70%程度と大きいのですが、トリートメントの流れで「店販」商品を勧めるため、人件費や設備費はあまりかかりません。

会社全体の「売買利益率」は、「売買利益率」の高い商品の売上比率が多ければ高く、「売買利益率」の低い商品の売上比率が多ければ低くなりますので、いわば結果としての数字で、計画立案のための重要数字ではありません。

重要なことは、要する販売管理費(販管費)の多寡と合わせて、どの商品カテゴリーの売上比率を伸ばしていくか(あるいは減らしていくか)という、総合的な経営方針や経営戦略に沿って活動が行われているか、そしてその結果としての経営数値はどうかということです。

また、もう一つ重要なことは、それぞれの商品カテゴリー別の「売上原価率」であり「売買利益率」です。このケースでいえば「施術」の85%、「店販」の30%という「売買利益率」は、同業他社と比べて、あるいは前年度の数字や目標値と比べて、良いか悪いかということを常に意識しておくことです。

今回は、商品カテゴリー別の「売上原価率」「売買利益率」が、大きく異なる事例を取り上げましたが、取引先グループ(流通経路)別の「売上原価率」「売買利益率」が大きく異なる場合は、「売上高」から「売買利益」までの取引先グループ(流通経路)別の内訳をきちんと分けて把握しましょう。

例えば、メーカーの場合で言えば、「代理店流通」によるもの「量販店流通」によるもの、あるいは「ネット販売」によるもの等、「売買利益率」が大きく異なるものがある場合は、それぞれの内訳を、「売上高」から「売買利益」まで表示し、その売上比率が分かるように示すことが大切です。

この流通は「売買利益率」が低いが、販管費があまりかからず大量の売上が見込めるから、もっと力を入れよう。といった重要な方針や施策を検討し、意思決定するための基本的な材料とするためです。

会社のその期間の成績を示す損益計算書は、売上に対する構成比や比率を入れて加工してやることで、経営計画の策定を始め、重要な意思決定のための重要なツールとなりうるのです。

| このような経営計画は役に立たなくなる可能性があります |

⇩

| その⑭ |

| 売買利益率についての分析できていない。 |

役に立つ経営計画はオーダーメイドです。どんなサポートをお求めか「問合せ」てください。

★このページとの関連の深いページ

損益計画(1) ~売上比~

損益計画(3) ~製品製造原価~

損益計画(4) ~損益分岐点~

損益計画(5) ~前期比較~

損益計画(6) ~3ヵ年計画~

★経営計画のヒントの全体構成

自社の分析 経営計画の骨子 重点施策と活動計画 KFSの点検 損益計画 貸借対照表計画 資金繰り計画 全体の整合性確認 推進体制づくり 予算化 予実管理