製造業の場合の損益計算書の分析をするには、「売上原価」の中の「製品製造原価」の内訳を明確にしておくことが大切です。

次のケース3のE社の例を見てください。

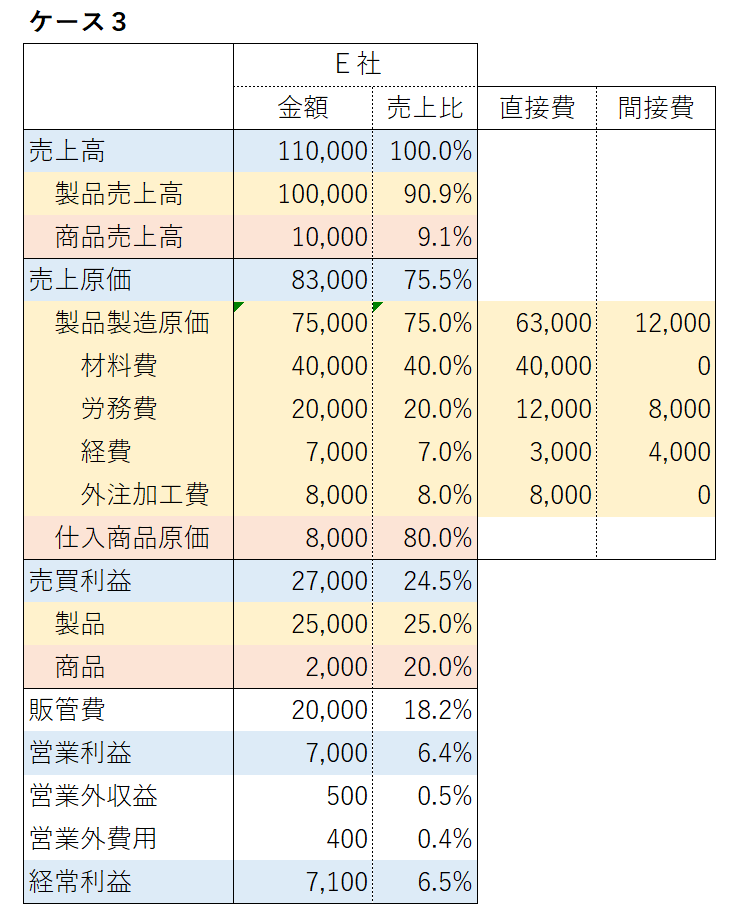

まず、製品製造原価の中身を、「材料費」「労務費」「経費」に分けます。

「外注加工費」の多い会社の場合は、「経費」の中から「外注加工費」を別に取り出しておきます。

「材料費」と「外注加工費」は、売上を一単位増やすために必ず必要な「変動費」の扱いとなり、「労務費」と「経費」は売上の増減と関係せずに必要な「固定費」の扱いとなるからです。この分類は、後日説明する損益分岐点について考える場合にも必要となってきます。

(なお、「棚卸し金額」の機首と期末の増減は、「材料費」と「外注加工費」の項目で調整しておきます。)

このケースでは、「材料費」40%と、「外注加工費」 8%の、合計48%が、製品売上の変動比率となり、売上が増減すれば、売上の増減額×48%の利益が増減することになります。

自社製造製品だけでなく、仕入商品の販売もしている場合は、「売上原価」の中に「仕入商品原価」も「製品製造原価」と分けて表示します。

「製品製造原価」の各科目は、「製品売上高」を100%とした場合の売上比を、「仕入商品原価」は、「商品売上高」を100%とした場合の売上比を表示します。

このケースでは、「製品売上高」の「売上原価率」が75%、「売買利益率」が25%。「商品売上高」の場合は、80%と、20%となり、会社全体の「売上原価率」が75.5%、「売買利益率」が24.5%となるわけです。

このケースでは、「材料費率」が40%、「労務費率」が20%、「経費率」が7%、「外注加工費率」が8%ですが、コストダウンの方法を探るには、「直接費」と「間接費」に分けて考える必要があります。

材料費と外注加工費は、全て直接費に分類しますが、労務費と経費は、直接的に製造部門に係る費用と、間接部門に係る費用に分類します。

このケースでは、それぞれ右側に内訳を表示しています。

直接費と間接費は、製品別のコストを把握する際に重要ですが、間接費が多いと設計者が意図した製品別の原価と比較して、結果的に間接費も割振られた製品別の原価が非常に高いものになってしまうことがあります。

間接費の管理は難しい点がありますが、まず間接費を減らせないか考えてみることが重要です。

また、製造量の大きい製品の直接費を削減すると効果は大きいですが、直接費を削減する場合は、特に製品の品質と納期に悪影響を及ぼさないよう注意せねばなりません。

このように、「製品製造原価」を構成する中身は複雑ですが、科目別および、直接費・間接費の別に分類することで、自社の製品の特長を把握し、コストダウンのための狙いどころを定めることが大切です。

| このような経営計画は役に立たなくなる可能性があります |

⇩

| その⑮ |

| 製品製造原価の中身を分析できていない。 |

役に立つ経営計画はオーダーメイドです。どんなサポートをお求めか「問合せ」てください。

★このページとの関連の深いページ

損益計画(1) ~売上比~

損益計画(2) ~売買利益率~

損益計画(4) ~損益分岐点~

損益計画(5) ~前期比較~

損益計画(6) ~3ヵ年計画~

★経営計画のヒントの全体構成

自社の分析 経営計画の骨子 重点施策と活動計画 KFSの点検 損益計画 貸借対照表計画 資金繰り計画 全体の整合性確認 推進体制づくり 予算化 予実管理