今回から、経営計画の内、数値計画にかかるものについて考えていきます。

まず「損益計画」について。損益計算書の形で、計画期間中のものを作成しますが、その前に基本となる損益計算書による経営分析方法を見ておきましょう。

これらの方法は、最初に自社の強み・弱みの分析の際にも活用します。

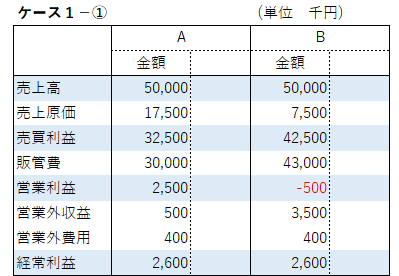

まず損益計算書を簡略化したケース1-①を見てください。 次のA社とB社の2つの資料から、押さえておくべきポイントは何でしょう。

売上高は、どちらも50,000千円。どちらも経常利益は2,600千円の黒字です。ただし、営業利益段階で黒字であるA社と違って、B社は本業である営業利益段階では赤字であり、営業外収益が多いため黒字化はできていますが、本業で赤字であるというのは不安が残ります。

この損益計算書では、これ位のことしか分析できませんが、損益計算書の分析は、各項目の売上高に対する比率(売上比)や、前年との比較、月別の推移など、いろいろな数値と比較することで、経営の状況がよく見えてきます。

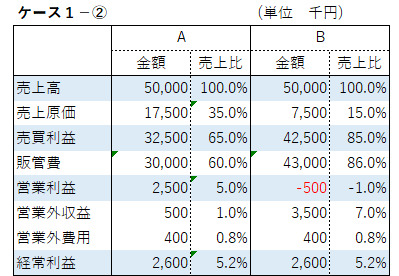

今回は、売上比を、さきほどのケースの損益計算書に入れてみましょう。 次のケース1-②を見てください。

損益計算書や貸借対照表の、分析や計画づくりは、Excelを使ってやることがお勧めです。一度計算式を入れておけば、いろいろなケースを簡単にシミュレーションできますし、数値の間違いがないかのチェックも容易です。(今回のケースのExcelの使い方は下記参照)

損益計算書に売上比を入れることで、「売上原価率」「売買利益率」「経常利益率」などの数字が見えてきました。

「売上原価率」「売買利益率」は、後日説明する「損益分岐点」を算出するときの要素でもありますが、経営者が知っておくべき最も大事な数字の一つと言えます。

自社の商品を一つ売って、いくら儲かるかの基礎となる数値が「売買利益」であり、売り上げに対して何パーセントの利益が出るかが「売買利益率」です。

特に、工業製品を販売する製造業、卸売業、小売業などでは、売価をいくらとするか、仕入れ値をいくらまでならOKとするか、一つ売るのに経費はどれだけかけることができるか、など重要な意思決定の際に必要な数値です。

ケース1-②では、A社の売買利益率が65%(売上原価率35%)、B社の売買利益率が85%(売上原価率15%)です。B社の売買利益率の方が高いのでよく見えますが、販管費も沢山かかっているので、営業利益段階で赤字となってしまっています。

売買利益率と販管費の多寡については、業種により特性がありますので、異なる業種の場合は、比較してもあまり意味がありません。

このケースでは、A社は喫茶店で、B社は美容室です。喫茶店の売買利益率は68%程度、美容室の売買利益率は84%程度が一般的です。

美容室は、カットメニューの場合の売上原価はほとんどかからず、カラーやパーマの材料費を含めても、売上原価率は低く(売買利益率は高く)、その代わりお客様にずっと誰かが施術しているので人件費がかさみます。

このB社の場合は、営業利益で500千円の赤字ですが、あと1,000千円売り上げをあげることができていれば、売買利益率が85%で850千円の売買利益の増加が見込め、営業利益段階でも黒字となっていたでしょう。 すなわち、売買利益率の高い業種は、売上の増減が利益の増減に及ぼす影響の高い業種であると言えます。

商品を一つずつ売ったときの「売買利益」の合計額が、損益計算書の「売買利益」として集計されてくるのですが、この「売買利益率」を見るときに重要なことは、経営者である自分の実感と合っているかどうかということです。

商品の売価を設定した時の「売買利益率」と違って、決算書の「売買利益率」は、「売上値引き」「仕入価格の値上げ」「棚卸し減耗損」などの影響により、かなり低くなってくるものですが、それにしても低すぎないか、値引きなどを反映した自分の肌感覚の売買利益率と比較して低すぎないか、といったことは必ずチェックして、大きな違いがあれば原因を探っておかねばなりません。

次回は、利益率の大きく異なる商品や事業を持っている場合の、損益計算書について考えてみます。

(注)Excelの使い方

今回の損益計算書では、「売買利益」「営業利益」「経常利益」のところに、「=」で始まる計算式を入れておきます(売買利益C6には、=C4-C5のように)。決算書から売上高や売上原価、販管費などを入力して、「経常利益」が合っていれば、正しく転記できたことのチェックができます。

売上比は、売上原価の売上比のところに、「=」で始まる計算式を入れ、数値の表示形式を%の小数点一桁に設定します。そしてこのセルを一番下の経常利益の売上比のところまでコピーします。この時に、計算式の分母となる売上高のところのセルの行番号の前に、「$」マークを必ずつけておき(売上原価率D5には、C5/C$4のように)、これをコピーします。

この「$」マークにより、分母の売上高の数字が固定され、正しく売上比の計算式のコピーができます。この「$」マークの使い方を覚えておくと、計算式中に「移動させながら複写したい部分」と「固定させて複写したい部分」が混じっているときに大変便利です。

| このような経営計画は役に立たなくなる可能性があります |

⇩

| その⑬ |

| 自社商品の売買利益率が把握できていない。 |

経営計画策定のコンサルティングを行っています➡【問合せ】

役に立つ経営計画はオーダーメイドです。どんなサポートをお求めか「問合せ」てください。

★このページとの関連の深いページ

損益計画(2) ~売買利益率~

損益計画(3) ~製品製造原価~

損益計画(4) ~損益分岐点~

損益計画(5) ~前期比較~

損益計画(6) ~3ヵ年計画~

★経営計画のヒントの全体構成

自社の分析 経営計画の骨子 重点施策と活動計画 KFSの点検 損益計画 貸借対照表計画 資金繰り計画 全体の整合性確認 推進体制づくり 予算化 予実管理