前回までの「損益計画」と「貸借対照表計画」に続いて、「資金繰り計画」を作成します。

損益計画では黒字であっても、設備投資が多かったり、売上債権の回収が滞ったり、在庫が積みあがったりすれば、資金がショートしてしまうことがあります。

期末の現預金の残高が多く残っていても、期中に現預金が足りない日があれば、手形が不渡りになり倒産の危機が訪れます。

そういうことを未然に防ぐための危機管理のために、「資金繰り計画」は重要です。

中期経営計画においても、「資金繰り計画」を作成することで、設備投資資金や運転資金の必要性を認識し、資金調達の計画を早期に検討することができます。

「資金繰り計画」は、中期経営計画のように年単位で作成する場合には、キャッシュフロー計算書の間接法により作成するのが簡単で良いでしょう。

まず、経常利益の数字からスタートして、非資金流出科目である減価償却費や引当金の金額をプラスし、これに売上債権・棚卸資産・仕入債務の前期との差額を加減算して、営業キャッシュフローの金額を求めます。

次に、設備投資や有価証券の購入など、投資にかかる支出と、それらの売却収入を差し引きして、投資キャッシュフローを求めます。

そして、借入金や出資にかかる収入と、それらの返済や配当金収入を差し引きして、財務キャッシュフローを求めます。

これら三つのキャッシュフローの合計が、その期の「現金・現金同等物」の収支の合計額となります。

最後に、期首の「現金・現金同等物」の額を足して、期末の「現金・現金同等物」の残高となります。

この金額が、貸借対照表の流動資産の現預金の金額と概ね合致していることを確かめ、チェックしておきます。

このキャッシュフロー計算書を見ることで、設備投資や借入金の返済資金を、営業キャッシュフローでまかなえているか、期末現預金の残高が、当面の運転資金として不足していないかなどを検証し、検討することができます。

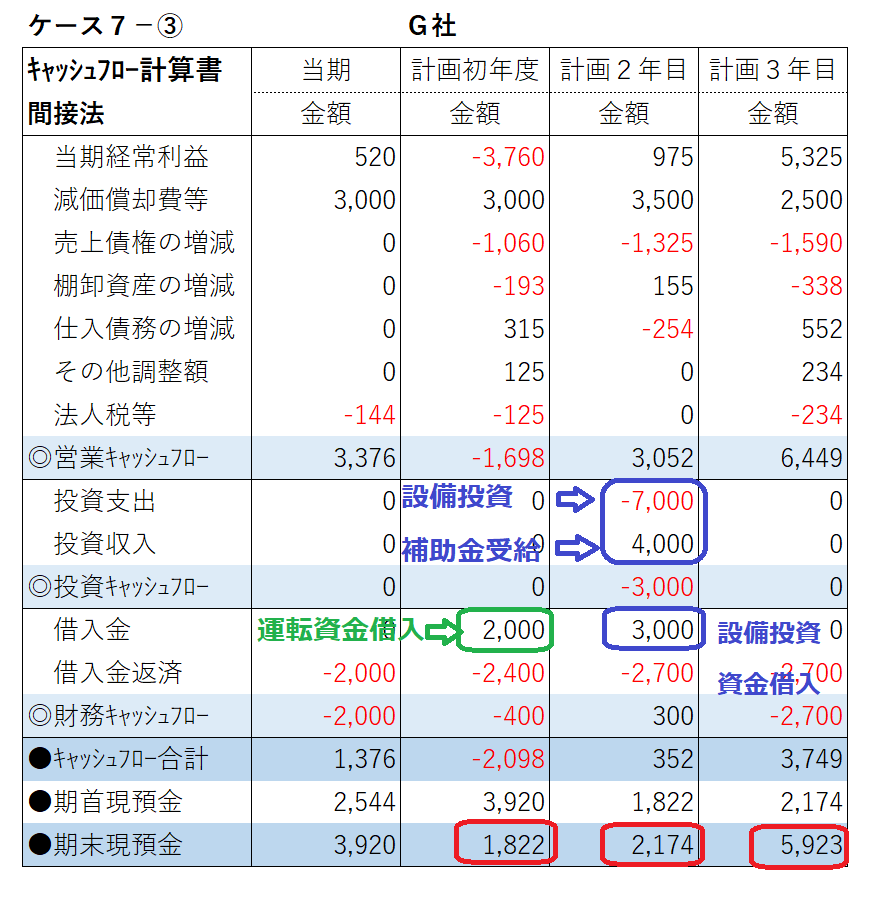

前回のG社のケースでは、計画初年度と2年目の現預金残高が、数十万円と僅かな金額しか残っていませんでしたが、キャッシュフロー計算書を作成すると、営業キャッシュフローの赤字と借入金返済による財務キャッシュフローの赤字で、急激に現預金が減少する計画になっていることが分かります。

そこで、計画の見直しを行い、計画初年度に運転資金200万円を借入れ、2年目の設備投資700万円については補助金400万円を受け、残りの300万円について借入れする計画としました。

これによりG社の「資金繰り計画」は次のとおりとなり、期末現預金の残高はいずれの期もある程度の金額を確保する計画となりました。

資金繰りがショートして手当てできなければ、そこで会社は終わってしまうわけですから、中期経営計画の策定においても資金繰りのチェックを行っておくことは重要です。

そのためにキャッシュフロー計算書を使った「資金繰り計画」を作成し、資金ショートしないようなシミュレーションをすることにより、それまでに作成した「損益計画」や「貸借対照表計画」も合わせてシミュレーションし調整するのです。

| このような経営計画は役に立たなくなる可能性があります |

⇩

| その㉓ |

| 損益計算と資金収支計算の区別ができていない。 |